În 1956, informaticianul și matematicianul John Kelly Jr. de la Bell Labs a dezvoltat o teorie prin care să rezolve problemele de transmitere a semnalului telefonic pe distanțe lungi în prezența zgomotului.

Experții de pe Wall Street au sesizat valoarea formulei descoperite de acesta ca sistem de gestionare a investițiilor, de protejare a acestora și de maximizare a câștigurilor. Cunoscutul investitor Warren Buffett și asociatul său Charlie Munger au menționat frecvent această teorie în contextul alocării capitalului în mod optim atunci când există incertitudine.

Dacă la prima vedere pare complicată și greu de înțeles, această teorie poate fi aplicată în multe domenii. Unul dintre domeniile în care și-a demonstrat valoarea este cel al pariurilor. De altfel, pariorii cu experiență consideră Criteriul Kelly cea mai bună strategie de gestionare a fondurilor.

Ce este Criteriul Kelly?

Teoria lui John Kelly Jr. s-a consacrat sub denumirea Criteriul Kelly. În termeni simpli, această teorie este o formulă care îți arată ce procent din capitalul tău trebuie investit într-o oportunitate pentru a maximiza câștigurile pe termen lung.

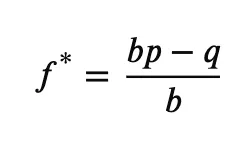

Formula acestei teoreme este:

unde:

- f* = fracția de capital pe care ar trebui să o investești

- b = raportul dintre câștigul net și suma pariată

- p = probabilitatea de câștig

- q = probabilitatea de a pierde (q = 1- p)

În elaborarea acestei teorii, John Kelly Jr. a pornit de la ideea că dacă investești prea mult riști să pierzi întreaga investiție în urma unor evenimente nefavorabile, iar dacă investești prea puțin nu valorifici potențialul oportunității. Criteriul Kelly își propune să găsească echilibrul între investiție și maximizarea profitului, fără să riști tot.

Cum funcționează formula Kelly pariuri

Formula Kelly este cea mai bună metodă de money management pariuri. Ea reprezintă un compromis între strategia „All-in” în care parierea întregului capital duce la câștiguri mari, dar și la un risc crescut de faliment, și strategia „Flat Betting” în care prin parierea unei sume fixe nu profiți suficient de oportunitate.

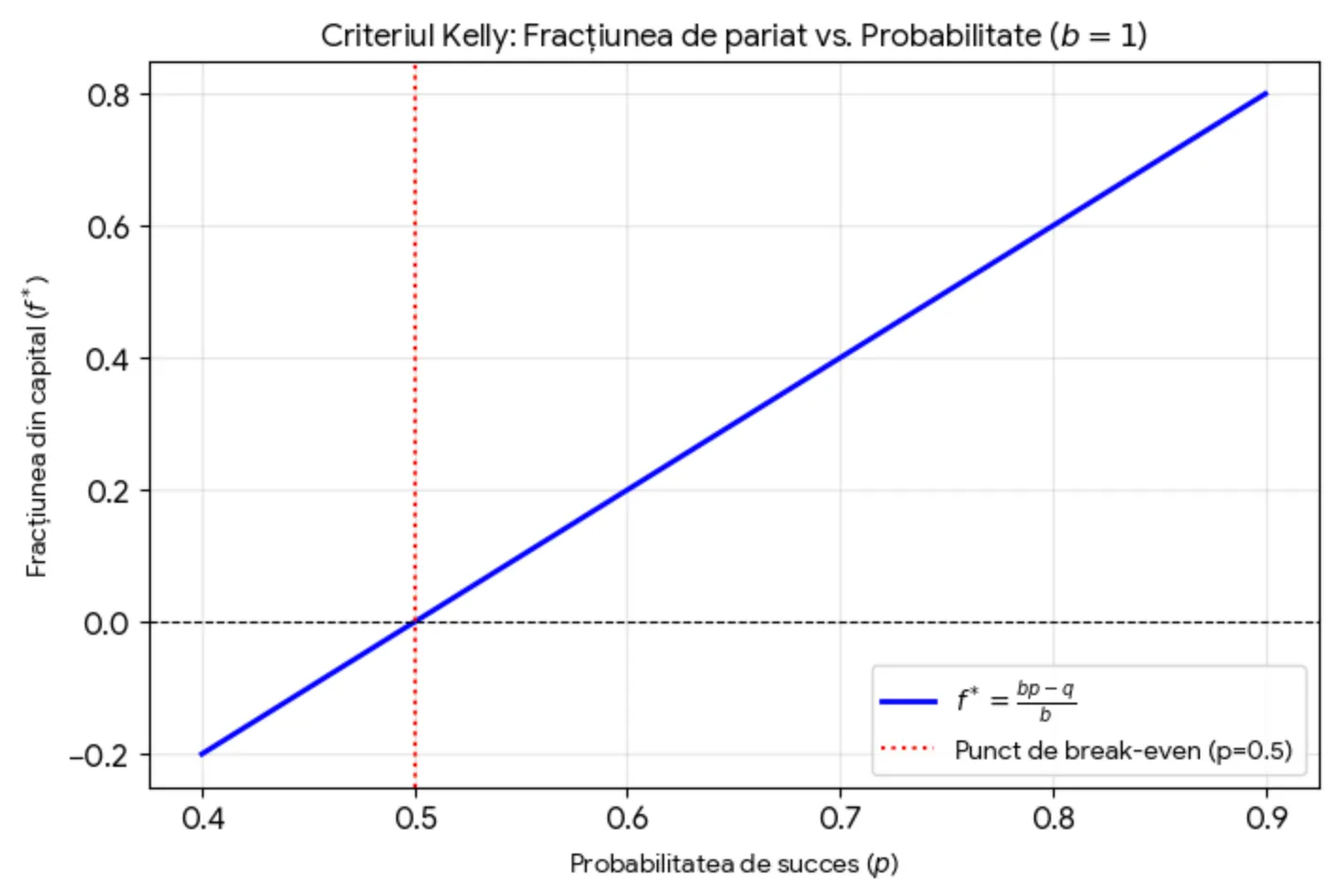

Mai exact, Criteriul Kelly la pariuri se aplică în cazul unui eveniment în care există o discrepanță între cotele date și cotele „reale” (estimate). Spre exemplu, se știe că în cazul aruncării unei monede, există 50% șanse ca rezultatul să fie „cap” (avers) și 50% șanse ca rezultatul să fie „pajură” (revers).

Presupunem că cel care aruncă are obiceiul să așeze moneda cu aversul la vedere. Un studiu realizat în urmă cu mai mulți ani a relevat că în acest caz rezultatul aruncării va fi „cap” în mai mult de 50% din cazuri. Să estimăm, deși este exagerat, că probabilitatea să iasă aversul este de 55%, iar pentru revers este de 45%. Aplicăm formula Kelly pentru a calcula miza optimă:

f = (1 x 0.55 – 0,45)/1 = 0,10

Asta înseamnă că, pentru a maximiza profitul pe termen lung, dacă aruncarea se face în aceleași condiții, să pariezi de fiecare dată 10% din bankroll pe „cap”.

Criteriul Kelly la pariuri cu cote zecimale

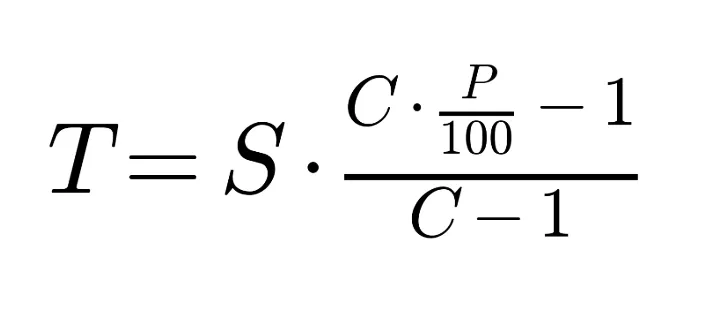

Pentru o mai bună exemplificare, să considerăm un meci Real Madrid vs Atletico Madrid la care casele de pariuri afișează cota 1.80 pentru victoria lui Real. Probabilitatea pentru victoria Realului este de 100/1.80 = 55.55%. Întrucât de la Atletico lipsește toată apărarea titulară, inclusiv portarul, tu consideri că probabilitatea ca Realul să câștige este de 70%.

În acest caz, formula lui Kelly devine:

unde

- C = cota afișată de casa de pariuri

- P = probabilitatea ca Realul să câștige estimată de jucător

- S = bugetul total

- T = miza optimă.

Presupunând că ai un buget de 1.000 de lei, în acest caz T= (1,8 x 80/100 – 1)/(1,8 -1) x 1000 = 0,44/0,8 x 1000 = 550. Asta înseamnă că miza optimă pe care trebuie să o plasezi pe acest pariu este de 550 de lei.

În exemplul nostru miza pare puțin cam mare. Dacă estimarea noastră este prea optimistă? Din acest motiv, pentru că estimarea probabilității este subiectivă, mulți dintre jucătorii experimentați preferă să ajusteze Kelly criterion pentru un bankroll management mai soft.

În acest context, ei folosesc Criteriul Kelly fracționat:

- Jumătate Kelly – miza plasată este jumătate din cea optimă

- Un Sfert Kelly – miza jucată este un sfert din miza optimă.

Folosirea Criteriului Kelly fracționat reduce volatilitatea pariului, oferă o marjă de siguranță și consolidează strategia în cazul în care supraestimăm probabilitatea și randamentul.

Avantaje și limitări ale teoriei Kelly la pariuri

Criteriul Kelly a fost verificat în timp în domeniul investițiilor, dar și de către pariorii profesioniști. El și-a dovedit utilitatea, dar și unele limite.

Avantaje Kelly criterion

- Maximizează profitul pe termen lung prin stabilirea mizei optime (investiției optime într-un eveniment).

- Reduce riscul de faliment împiedicându-te să riști prea mult într-un singur pariu (oportunitate)

- Reduce influența emoțiilor în luarea deciziilor (alegerea selecțiilor la pariuri).

Dezavantaje și limitări Criteriul Kelly

- Volatilitate ridicată – aplicarea principiului poate genera fluctuații mari ale bankroll-ului

- Estimarea probabilității poate fi subiectivă

- Se aplică doar în cazul în care probabilitatea estimată este mai mare decât probabilitatea calculată de casele de pariuri.

Cele mai frecvente greșeli în aplicarea Criteriului Kelly

Strategia Kelly este un compromis între risc și recompensă. Deși bine concepută din punct de vedere matematic, ea poate fi compromisă de factori psihologici. Subiectivismul în aprecierea corectă a probabilităților la pariuri sportive poate fi generat de lăcomie, frică sau atașarea emoțională față de anumite echipe sau sportivi.

Cele mai frecvente greșeli în implementarea Kelly Criterion sunt:

- Supraestimarea probabilităților ca un eveniment să aibă loc

- Ignorarea riscurilor

- Renunțarea la strategie după pierderi.

Cât de util este Criteriul Kelly la pariuri?

Nu există soluții sau strategii magice care să elimine riscul la pariuri, iar principiul Kelly nu face excepție. Un instrument foarte util în managementul deciziilor și gestionarea riscului, el reprezintă o strategie matematică la pariuri care poate fi nerealistă pentru cei care nu îl înțeleg și nu îl aplică corect.

Utilizarea acestui criteriu de alegere a pariurilor exprimă în formulă matematică un principiu sănătos de joc responsabil: succesul pe termen lung nu este generat de pariuri extreme ci de decizii calculate, bine informate și repetate consecvent în timp.

URMĂREȘTE-NE PE